-

삼성전자 주가 반등은? : - 어닝 서프라이즈에도 8만 전자 깨져 -신박한 주식이야기/주식찌라시 2021. 7. 10. 14:21반응형

삼성전자 주가 반등?

증권사들의 목표주가는 최저 9만4000원에서 최대 11만3000원

▣ 삼성전자 2분기 어닝 서프라이즈

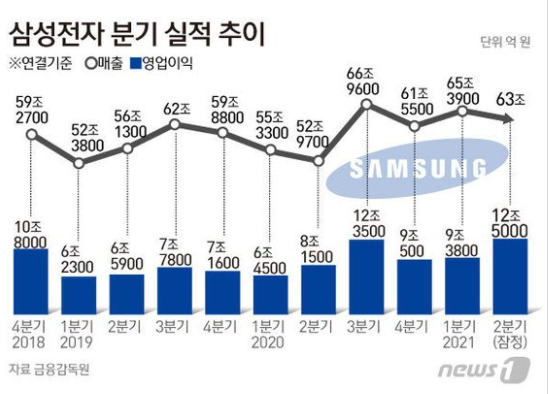

○ 매출 전년 동기 대비 18.94% 증가한 63조원으로 잠정 집계

○ 증권가 컨센서스(61조2813억원)를 2.8% 상회하는 수준

○ 영업이익은 12조5000억원으로 전년 동기 대비 무려 53.37% 급증

○ 컨센서스(10조9741억원)를 13.9% 상회하는 어닝 서프라이즈

○ 반도체 슈퍼 호황기였던 2018년 3분기(17조5700억원) 이후 11분기 만에 가장 높은 실적

▣ 삼성전자 깜짝 실적에도 불구, 주가 8만원 깨져

○ 올해 2분기 실적이 발표된 지난 7일부터 3일 연속 하락 마감

○ 실적 발표 이전(6일, 8만1200원) 대비 2.2% 하락한 7만9400원으로 거래를 마쳐▣ 주가 하락 배경

○ 반도체 업황 고점론

- 연내 메모리 반도체 업황이 고점을 이탈할 것이라는 우려

- 미국의 정보기술(IT) 전문 분석업체인 서밋인사이트그룹은 “메모리 반도체인 D램과 낸드 가격이 다음 달까지 상승할 수 있다. 하지만 (가격) 정점에 가까워지고 있다”고 주장

- 2분기 깜짝 실적은 메모리 반도체 출하량 증가와 일회성 수익 반영에 따른 것으로 풀이

- 하반기 메모리 반도체 재고 증가에 따른 가격 하락 우려

- 올해 4분기 이후 메모리 업황의 고점 이탈이 우려

- 비메모리 공급 부족에 따른 메모리 재고 증가로 인해 반도체 가격 하락 우려

○ 원달러 환률 상승으로 외국인 거센 매도세, 기관 매도 가세

- 지난 한달 삼성전자 주식 외국인 1조 2877억원, 기관 1조4398억원을 매도

- 올 상반기 외국인 삼성전자 15조원 매도(외국인 코스피 매도 85%)

▣ 지난 30일 美 마이크론 깜짝 실적 발표, 역시 주가 하락

○ 미국 메모리 반도체 회사 마이크론 역시 지난달 30일 깜짝 실적을 발표

○ 3~5월 분기(3Q21) 영업이익은 전년 동기 대비 103% 훌쩍 뛰면서 시장 기대치를 상회

○ 지난 6일까지 5거래일간 주가는 오히려 2.96% 하락▣ 반도체 사이클 둔화에 대한 우려 과도 지적

○ 반도체 재고는 2018년 이후 3년래 역대 최저 수준으로 공급과잉 가능성이 제한적

○ 설비 투자도 첨단공정 중심으로 이뤄져 공급 증가에 따른 가격 하락 우려는 과도한 것으로 판단

○ 반도체 실적 개선세는 3분기에도 이어질 전망

- 금융정보업체 에프앤가이드에 따르면 삼성전자의 올해 3분기 매출은 70조4378억원, 영업이익은 14조5303억원으로 지난해 같은 기간보다 각 5.19%, 17.62% 성장할 것이라 예상

○ 3분기부터는 북미 하이퍼스케일러 재고가 감소하기 시작하고 연말로 갈수록 D램 가격 상승 탄력은 재차 강해질 것으로 판단(박유악 키움증권 연구원)

- 최근 삼성전자의 주가는 글로벌 테이퍼링 이슈 및 메모리 업황 피크 이슈 등으로 횡보 중이나

- 세트 부문의 실적 호조와 메모리의 본격적인 업황 반등으로 실적 추정치는 지속 상향

- 실적 추정치 상향 대비 주가가 지속 횡보하며 밸류에이션도 매력적

- 현재 주가 빼고는 다 좋은 상황

▣ 삼성전자 주가 향후 전망

○ 실적이 주가에 반영되려면 지난 분기 실적보다는 향후 6개월 이상의 메모리 반도체 업황 개선에 대한 확신이 있어야

○ 또한, 파운드리 증설과 대규모 인수합병(M&A) 등 투자 전략 발표가 필요

- 9개 분기 연속 어닝서프라이즈를 실현하는 실적을 내다보니 이제는 오히려 당연한 정례 행사가 돼

- 이제는 당장의 실적보다는 적어도 6~12개월 후의 메모리 전망이 더욱 중요

○ 파운드리나 M&A 등 새로운 반도체 분야에서 의미 있는 성과나 전략이 나와야 할 것

- 7월말 IR 언급 기대참고 :

https://www.mk.co.kr/news/stock/view/2021/07/657809/

https://news.joins.com/article/24100016

https://www.asiae.co.kr/article/2021070922210831248

https://www.seoulwire.com/news/articleView.html?idxno=446594

#삼성전자 #삼성전자주가 #삼성전자주가반등 #삼성전자2분기실적발표 #반도체사이클 #북미하이퍼스케일러재고 #D램가격 #파운드리증설 #삼성전자M&A #삼성전자어닝서프라이즈

반응형'신박한 주식이야기 > 주식찌라시' 카테고리의 다른 글

염블리의 비밀노트 , 3Q 시장 삼두마차 '화 · 이 · 바'에 주목하라! (27) 2021.07.12 스페이스 X, 위성통신사업 정조준 (15) 2021.07.11 염블리의 비밀노트, "기업에도 부는 '부캐' 열풍! 사업 확산으로 신성장 동력 확보한 탑픽 공개!" (11) 2021.07.08 염블리의 비밀노트, 삼성전자 '깜짝실적'! 소외된 성장주 초점 (13) 2021.07.07 우주항공산업과 3D 프린트 (3) 2021.07.03