-

2022년 반도체산업 전망/삼성전자/SK하이닉스신박한 주식이야기/주식 알아가기 2021. 10. 25. 23:07반응형

안녕하세요~? 신뢰할 수 있는 신박한 정보를 공유하는 스톡몽입니다~^^.

삼성전자, SK하이닉스 주가에 실망들 많으시죠? 염블리의 비밀수첩에서도 소개된 바가 있는 2022년 반도체/장비 산업전망에 대한 보고서가 나와서 소개해 드리겠습니다. 신한금융투자 기업분석부 최도연 부장, 남궁현 연구원이 2022년 반도체/장비 산업전망에 대해 작성한 "초심(初心)" 을 요약해서 포스팅하도록 하겠습니다.

실적 컨센서스 급락, CapEx 하향 이후

반도체 주가는 빠르게 반등할 전망

삼성전자, SK하이닉스, DB하이텍, 한미반도체를 최선호주로 추천

▣ 2021년 요약 : IT 공급망 차질 장기화

◆ IT 공급망 차질이 지배했던 2021년

○ 3Q21 호실적 이후 Peak Out 우려 때문에 주가가 부진

○ 메모리 수요가 좋을 것이라고 예상하여, 공급을 대폭 증가시켰는데, 수요가 예상을 크게 하회

○ 4Q21부터 발생할 메모리 업황 조정의 본질은 2Q21~4Q21 IT 공급망 차질 때문

- 2Q21 삼성전자, TSMC 등 비메모리 팹 정전

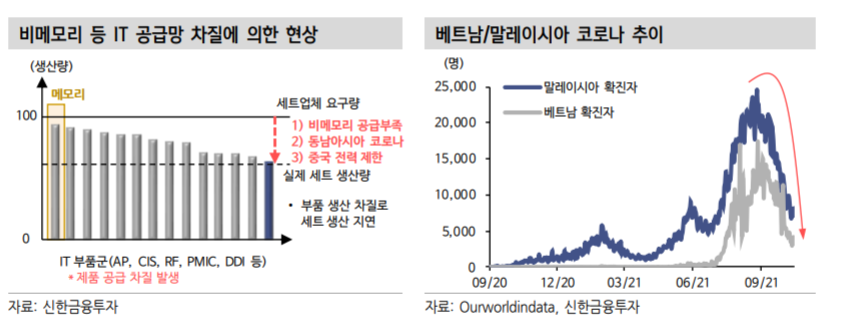

- 3Q21 베트남, 말레이시아 코로나19 확산에 의한 스마트폰, 서버 부품/보드의 생산 차질로 메모리 외 IT 부품들의 조달이 부족

- 전방업체들은 메모리 재고를 타 부품들 대비 상대적으로 많이 축적한 상태에서 그 부담을 단기적으로 소화시켜야 했고

- 차량용 반도체 수급난으로 인한 생산 차질, 계절적 비수기, 원재료 가격 인상 부담 등에 기인

○ 반도체 공급난이 텍사스 한파, 르네사스 공장 화재 등으로 5~6월 피크를 기록하고, 이후 해소될 것으로 전망했으나 하반기 말레이시아 코로나 확산에 따른 반도체 후공정 차질로 생산 정상화가 지연

▣ 2022년 전망 – 턴어라운드

○ 공급이 낮을수록낮을수록, 수요가 높을수록 턴어라운드는 빠르고 강하다

◆ 핵심 변수

① 중국 전력 제한 이슈 등 IT 공급망 차질 해소되어야 메모리 업황 반등

○ 예상치 못한 IT 공급망 차질 이슈들이 2021년 내내 반복적으로 등장

○ 모두 일시적 현상이었지만, 순차적으로 발생하면서 메모리 업황 회복을 지연

- 텍사스 지역 한파에 의한 삼성전자 오스틴 팹 정전

- 가뭄에 의한 TSMC 팹 일시 정전

- 일본 르네사스 팹 화재

- 델타변이 바이러스 확산에 의한 동남아 지역 팹 가동 중단

- 중국 전력 제한에 의한 IT 공장 가동률 하락 등 예상치 못한 IT 공급

○ 중국 전력 제한 이슈도 일시적 현상이겠지만, 장기화되지 않고 추가적인 돌발 변수가 발생하지 않아야 2022년 메모리 업황 반등 시기를 앞당길 수 있어

② 메모리 업체들의 CapEx가 낮거나, 늦을수록 업황에 유리

(CapEX(Capital expenditures)는 미래의 이윤을 창출하기 위해 지출한 비용을 말한다)

○ 미중 분쟁에 의한 수요 급감 구간이었던 2019년, 코로나19로 인한 수요 급감 구간이었던 2020년에 메모리 업체들이 CapEx 하향으로 업황을 적극적으로 방어하였 듯이

○ Cycle 성향이 강한 메모리 반도체는 공급이 낮을수록 업황 및 가격에 긍정적

○ 메모리 반도체 업체들이 투자를 낮추거나 늦추는 것은 업황 조정 구간에서 반등을 위한 강력한 바닥 신호

◆ 2022년 전망 – 2Q22 중 실적 턴어라운드 예상

○ ‘비정상’ 환경에서 ‘정상’ 환경으로 복귀

- 2021년 메모리 업황은 외부 변수의 영향을 크게 받으면서, 과거 Cycle과 비교하기 어려운 특이한 모습

- 수요 예측이 어려웠던 만큼, 상승과 하락 구간도 과거 대비 짧게 끊어져

- 일반적인 Cycle과 전혀 다르기 때문에, 과거와 비교하여 유사하게 진행될 것이라는 전망은 큰 의미가 없어 보여

- 메모리 업황이 2021년에 비정상 환경에 노출되어 있었다면, 2022년에는 정상 환경으로 진입할 것

- 외부 변수가 정상화된다는 것이 2022년 메모리 반도체 전망의 핵심 포인트

○ 4Q21 중 공급망 차질 마무리 → 2Q22 중 업황 반등

- 업황 반등 ‘시점’을 결정할 핵심 변수는 IT 공급망 차질 완화 시점

- 4Q21중 중국 전력 제한에 의한 IT 공급망 차질이 마무리되고 추가적인 돌발 악재가 발생하지 않을 경우, 메모리 업황은 2Q22 중 반등에 성공할 전망

- 중국 전력난 제한 이슈가 4Q21 말부터 완화된다는 가정 하에, 전방업체들의 재고 소화는 2Q22 중에 마무리될 것으로 보여

○ CapEx 하향 폭이 업황 반등 폭/속도 결정할 것

- 업황 반등 ‘강도’를 결정할 결정할 핵심 변수는 메모리 생산업체들의 CapEx 하향 폭이다

- 메모리 업황 또는 가격은 공급이 낮을수록 강해!

- 4Q21에는 IT 공급망 차질 장기화로 메모리 주문량이 기존 예상을 하회할 가능성 높다

- CapEx 하향/지연 없이 업황 회복을 기다린다면, 반등 폭은 제한적일 수 있으나, 공급을 낮춘 상태에서 수요 회복이 발생할 때, 업황 회복 폭은 예상을 크게 상회할 수 있다

○ IT 공급망 차질 해소 + CapEx 하향 → 빠르고 강한 반등

- 2Q22부터 생산업체 재고가 정점을 확인한 이후 메모리 반도체 가격 반등이 예상

- 이때, IT 공급망 차질 해소 시점이 빠를수록, CapEx 하향 정도가 클수록 메모리 업황 반등은 빠르고 강할 것

◆ 기회/위험 요인 – 신규 수요 vs 공급망 차질

○ 기회 요인

- 서버 신규 플랫폼, 신규 수요(메타버스, 자율주행 등)

· DDR5 전환은 교체 수요 발생, 공급 제약, 가격 프리미엄 등으로 DRAM 산업에 매우 긍정적

· 4차 산업혁명 의 구체화는 반도체 산업에 기회 요인

· 4차 산업혁명의 핵심소재는 데이터, 데이터는 반도체가 처리

○ 위험 요인 – 공급망 차질 장기화, 전세계 경기 하강

- IT 공급망 차질이 장기화되거나, 경기 회복이 예상을 하회할 경우, 2022년 메모리 업황은 지속적으로 부진할 수 있어

- 공급망 교란 정상화, 재정 정책 확대, 통화정책 점진적 긴축, 민간 투자 확대, G2 신냉전 유지 등 전망대로 진행될 경우, 2022년 반도체 업황은 완연한 상승 Cycle을 시현할 전망

▣ 2022년 주가 반등을 향한 핵심 준비물

◆ 실적 컨센서스 급락이 주가 바닥을 형성

○ 주가 저점을 접근하는 논리는 고점에 비해 상대적으로 명확

① 뒤늦은 실적 컨센서스 급락

② CapEx 전략 선회(지연)

③ PBR 밴드 하단 접근

○ 과거 업황 조정 구간에서 주가 하락 이후 실적 컨센서스 급락이 주가 바닥을 형성

○ 과거 업황 조정 이후 일반적인 메모리 반도체 주가 반등은 ① 컨센서스 급락 → ② 출하량 증가

→ ③ 현물가 상승 → ④ 고정가 상승 등의 순서로 진행

○ 이에 대한 이해가 2022년 주가 반등을 향한 핵심 준비물이다.

○ 2022년에는 반도체 주가가 완연한 상승세를 보일 것으로 예상

○ 실적 컨센서스 급락, CapEx 하향 이후 반도체 주가는 빠르게 반등할 전망

○ 삼성전자, SK하이닉스, DB하이텍, 한미반도체를 최선호주로 추천

○ 중국 전력난 차질에 의한 수요 불확실성 요인을 반영하여 커버리지 종목에 대한 밸류에이션 멀티플을 소폭씩 조정했으나, 반도체 주가 바닥 구간이라는 판단 하에 비중 확대 의견

#반도체 #2022년반도체산업전망 #CapEx #실적컨센서스급락 #반도체주가 #삼성전자 #SK하이닉스 #DB하이텍 #한미반도체 #원익IPS #중국전력난 #메모리반도체 #비메모리반도체

반응형'신박한 주식이야기 > 주식 알아가기' 카테고리의 다른 글

박세익 전무, 가난에서 탈출한 부자들의 습관 ( 2부) (45) 2021.10.30 염블리, 공매도 집중되는 기업의 특징과 대응 전략 (11) 2021.10.29 정상화 이후가 기대되는 자동차/부품 관련주/현대차/기아/현대모비스/만도 (12) 2021.10.17 전기차를 타고 비상하는 전력반도체(2) (9) 2021.10.16 전기차를 타고 비상하는 전력반도체(1) (13) 2021.10.15